Soluções

Conheça as nossas soluções

Software

O Software IvaLocal é uma ferramenta indispensável para o acompanhamento das declarações fiscais praticadas nos diversos segmentos econômicos.

Consultoria

Gestão e Planejamento Tributário através de um estudo minucioso das operações fiscais praticadas no âmbito municipal com mais acertividade.

Auditoria

Preventiva, Corretiva e Operacional permanente das operações fiscais realizadas pelos contribuintes do ICMS, trazendo resultados mais precisos para seu município

Treinamento

Capacitação treinamentos - Proporcionar as inspetorias fazendárias e aos agentes fiscais condições necessárias para que possam conceber os fundamentos legais.

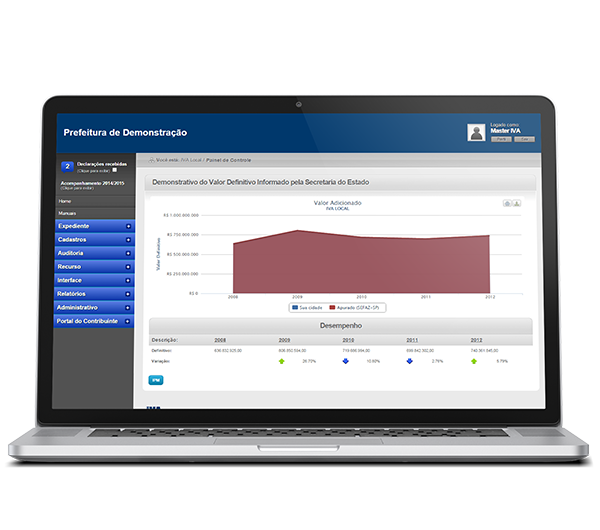

Sobre o IVALOCAL

É um sistema indispensável para o acompanhamento das declarações fiscais praticadas nos diversos segmentos econômicos, capaz de diagnosticar irregularidades, e consequentemente melhorar o desempenho da arrecadação do ICMS.

Saiba mais

Vantagens do IVA

Conheça as vantagens que vão facilitar o dia dia do setor fiscal do seu munícipio

Notificação

Notificação de 100% dos contribuintes sediados no município automaticamente pelo nosso sistema.

Empresas

Verificação dos valores de rateio das empresas prestadoras de serviços sediadas fora do município.

Acompanhamento

Integração com o e-dipam disponibilizado pela Secretaria da Fazenda de todos os documentos enviados pelos contribuintes.

Valor do Repasse

Informação atualizada em tempo real da entrada dos valores repassados no caixa da prefeitura.

Análise de Crescimento

Acompanhamento de crescimento e análise do desempenho do seu município.

Regional

Comparativo de crescimento regional entre os municípios